Huit raisons pour lesquelles Econopolis n’investit pas dans les grandes banques internationales

À l’exception de quelques valeurs dans des compartiments spécifiques, Econopolis n’investit pas dans les actions des grandes institutions bancaires internationales. Nous avançons huit arguments pour justifier ce choix :

1. Les faibles taux d’intérêt grèvent les bénéfices

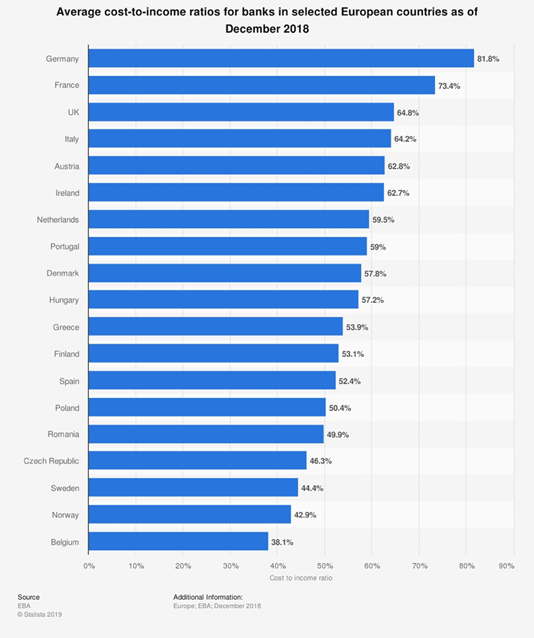

Il n’est plus nécessaire d’expliquer le contexte des faibles taux d’intérêt. En 2019 surtout, les banques centrales ont plusieurs fois revu à la baisse le taux d’intérêt à court terme. Le taux d’intérêt à long terme a suivi le mouvement, les banques centrales et les investisseurs institutionnels se ruant sur les obligations de longue durée. Les marges bénéficiaires des banques ont ainsi été rognées. Le graphique suivant montre en effet que le ratio coûts-revenus des banques est encore bien trop élevé en Europe. Leur rentabilité est donc sous pression.

2. Hausse des coûts informatiques

Les banques sont confrontées à une hausse des coûts informatiques. La numérisation est une vague que l’on ne peut pas contenir. On peut souscrire des prêts hypothécaires à distance, s’entretenir avec un conseiller par visioconférence, investir en ligne... C’est pratique pour le client, mais les banques n’y gagnent pas grand-chose. Et elles doivent pourtant investir dans ce domaine. Cela pèse également sur les bénéfices.

3. Les acteurs fintech s’imposent

Les grandes banques traditionnelles sont attaquées de toutes parts par toutes sortes d'acteurs fintech. Ceux-ci ont une faible envergure, ils sont flexibles et ils peuvent aussi présenter une offre bancaire attrayante au client retail lambda. N’oublions pas non plus le potentiel de géants informatiques comme Facebook et Google, qui détiennent même un agrément bancaire dans certains pays. Comme Nassim Taleb le disait récemment lors du congrès BZB des intermédiaires bancaires indépendants : « Les banques perdent de leur pertinence. Elles font de leur mieux pour convaincre tout le monde de leur importance, mais elles ne sont en réalité que le prolongement des banques centrales. Elles se sont elles-mêmes mises hors-jeu. Les entreprises naissantes ne s'adressent plus aux banques, mais aux business angels ou autres investisseurs. Les banques ne sont plus utiles que pour effectuer des transferts d'argent, jusqu’à ce que le bitcoin lui dame aussi le pion. »

4. Hausse des investissements dans la conformité, la réglementation et la gestion des risques

Les grandes banques ne peuvent s’y dérober : les réglementations, émanant surtout de l’Europe, foisonnent. PSD II, MiFID II et consorts alourdissent la bureaucratie juridique. Pour cela, il faut faire appel à des collaborateurs spécialisés ou à des consultants, ce qui coûte cher. Il reste donc moins de temps et d'argent pour la gestion de la relation.

5. Fiscalité plus lourde

De manière générale, les banques sont confrontées à une augmentation de la pression fiscale. L'Europe entend créer des conditions de concurrence équitables ; l’optimisation fiscale devient de plus en plus difficile. Dès lors, le résultat net se contracte.

6. Manque de transparence

L'analyse du bilan et du compte de résultat d’une banque est beaucoup plus complexe que pour une entreprise industrielle ou non financière. Entités ad hoc, postes hors bilan… Les chausse-trappe ne manquent pas pour berner celui qui veut sonder une banque dans les moindres détails. Ce manque de transparence incite à la prudence.

7. Gigantisme

Dans le passé, de nombreuses banques ont mené une stratégie trop ambitieuse. Elles ont pris une telle ampleur qu’elles sont devenues systémiques. Lors de la crise financière, les États ont dû intervenir, car ces banques étaient devenues ‘too big to fail’. Parfois, le sauvetage est passé par des programmes déguisés de rachat de leurs actifs toxiques par les banques centrales aux États-Unis et en Europe. Il aurait été préférable que quelques-uns de ces mastodontes mordent la poussière. Cela aurait créé un meilleur terreau aux acteurs plus innovants et plus petits. Certaines institutions n’ont toujours pas compris. Elles persistent et signent même en orchestrant leur fusion. Ces banques issues de fusions dépassant largement la capacité financière des pays où elles sont établies, on se retrouve face à un aléa moral. Voilà un parfait exemple de gigantisme.

8. Pas d'économie réelle

Les banques sont de plus en plus actives dans l’économie financière et le négoce de titres, pratique ésotérique pour beaucoup. Leur rôle dans l'économie réelle s’est amenuisé, le fossé s'est élargi entre le client final et la banque, qui est devenue plus impersonnelle. Le rôle des banques devient donc moins concret et tangible.

Toutes les banques sont-elles mauvaises ?

Toutes les banques représentent-elles dès lors un mauvais investissement ? Nous n'avons pas dit ça. Chez Econopolis, nous n’investissons pas dans ces valeurs pour les raisons que nous venons d'évoquer. Nous trouvons ailleurs de meilleures opportunités au ratio rendement-risque plus favorable, en particulier dans les pays émergents, les technologies et les filières à long terme qu'évoque Econoshock. Néanmoins, les petites banques (coopératives) ancrées localement, qui adoptent une gestion prudente et sont proches des clients finals jouent un rôle fondamental dans notre société.

Geert Noels

Geert Noels is Group CEO and Chief Economist of Econopolis, an independent asset manager and economic consultancy firm. He is best known to the general public through his columns in various newspapers and his presence on TV and radio programs as economic expert. His advice is regularly requested by various organizations and authorities, who appreciate his creative thinking and completely independent macroeconomic vision. He is the author of Econoshock (2008), which deals with the six shocks that are currently changing our economy, society and daily life. Econoshock also forms the basis and guideline for Econopolis' strategies.

In 2019 his second book Gigantism was published. Gigantism is a strong plea against companies and organizations that are getting bigger and more powerful. It kills healthy competition, leads to unsustainable growth and oppresses people. In Gigantism, Geert proposes ten solutions that adjust the economic rules, tame the giants and give people and the environment a place in the global economy again.

In December 2022, Geert Noels' last book "The Climate Shock - 20 solutions for governments, companies and citizens in Belgium" was published, written with colleagues Kristof Eggermont and Yanaika Denoyelle. The book describes how we can tackle this urgent crisis and use it to make Belgium more prosperous and paints a realistic picture of a bright future.